Авторский доклад Изборскому клубу

Будущее Русского мира как субъекта геоэкономики будет зависеть от активных усилий России по формированию третьего полюса силы

Новый расклад сил в новом контексте

Возвышение Востока на фоне заката Запада – чрезвычайно модная тема в СМИ, в научной, специальной и популярной литературе, в профессиональных дискуссиях и в телевизионных ток-шоу, вот уже два-три десятилетия непременно преподносимая как «горячая новость», интерес и внимание к которой не ослабевают, а только все более усиливаются.

Почему со временем она лишь «горячее», становится понятным, если задаться вопросом, а что в этой «новости» действительно нового.

Смещение центра тяжести в мировых процессах – постоянное явление в исторической жизни человечества. Сама история цивилизаций, параллельно с развивающимися или приходящими на смену друг другу, говорит об этом.

Периоды, когда Восток по уровню экономической активности и богатству многократно превосходил Запад, не раз имели место и в глубокой древности, и в ещё сравнительно недавней истории человечества.

Собственно, именной такой была историческая реальность как минимум до промышленной революции в Англии (которая впоследствии стала общезападным феноменом). Учёные, специализирующиеся на исторических экономических сопоставлениях, отмечают, что, основываясь на современных показателях, например, Индия того периода превосходила Англию на порядок, в частности, по показателю валового внутреннего продукта (ВВП) в расчете на душу населения.

И даже ещё спустя 100 лет, то есть к моменту образования Британской империи, по уровню накопленного богатства Восток оставался далеко впереди Запада, хотя по показателям текущего производства и производительности труда Запад уже вырвался в лидеры.

Таким образом, может представляться, что нынешнее, начавшееся несколько десятилетий назад возвышение Востока воспроизводит ситуации, которые уже не раз бывали в истории: ничто не ново…

Однако это не так. Как нельзя дважды войти в одну и ту же реку, так же обстоят дела и с рекой Истории.

Благодаря развитию транспортных, военных и коммуникационных технологий наш мир стал гораздо компактнее, а основанная на этих технологиях интенсивность торговых, финансовых, информационных, да и непосредственно физических взаимодействий стран, народов, экономических систем и отдельных людей вышла на уровень, не имеющий аналогов в мировой истории. Количественные изменения породили совершенно новое качество.

Финансовые процессы, происходившие в древности в Индии или Персии, в Японии или Китае, были автономны и практически никак не отражались на других регионах мира. Более того, люди, в том числе и профессиональные финансисты, жившие в других регионах, могли об этих процессах просто вообще ничего не знать. Сегодня какой-нибудь обвал на бирже в Сингапуре или Гонконге мгновенно сказывается на поведении инвесторов и спекулянтов в Лондоне и Нью-Йорке.

Торговля между отдаленными друг от друга регионами либо не существовала, либо имела эпизодический характер, осуществлялась в очень узком сегменте товаров, не приводя к сколь-нибудь существенной конкуренции для местных производителей и никак не сказываясь на ценах местных товаров. Сегодня уровень производственной, технологической и торговой конкуренции вырос настолько, что маленькая оплошность компании немедленно приводит к вытеснению её с рынка, география производства товаров все время меняется, а развитие специализации и кооперации привело к тому, что определение национальной идентичности того или иного конечного товара становится подчас нерешаемой юридической проблемой с учётом географического разнообразия составляющих его компонентов.

Дальние военные походы и в древности, и в Средние века временами осуществлялись и даже были весьма масштабными, но с точки зрения современных военных реалий они долгое время оставались не столь уж и «дальними», и уж, во всяком случае, по понятным причинам их нельзя было отнести к мгновенным событиям: они требовали очень длительной подготовки, а сами военные кампании затягивались на многие десятилетия. Сегодня для подлёта межконтинентальных баллистических ракет требуются немногие часы, а для крылатых ракет средней дальности – иногда десятки минут. Разрушительная сила и современная точность даже неядерного вооружения таковы, что при массированном их применении последствия могут быть сопоставимыми с ограниченной ядерной войной.

Мир стал иным.

Мир стал больше – население земного шара только за последние 100 лет выросло на порядок и продолжает расти. В результате этого резко обостряется борьба за ресурсы экономического развития – энергию, минералы, лес, воду, землю, рынки, причём уже непосредственно в глобальном масштабе.

Мир стал меньше – какое-то важное событие или изменение ситуации в одном конце земного шара почти мгновенно вызывает реакцию и приводит к изменениям в другом его конце.

В этом контексте анализ расклада мировых экономических сил и среднесрочный прогноз его динамики позволяют не просто выделить господствующие количественные тенденции и тренды, но и дать основания для предвидения масштабных качественных метаморфоз в геополитике и геоэкономике.

Для нас также принципиально важно, что этот анализ и прогноз задаёт объективные рамки для обсуждения вопроса о будущем месте Русской цивилизации в мире, о пресловутом «окне возможностей» – о том, что в силах изменить в свою пользу наша страна, а что нет и какими должны быть направления наших усилий.

Без задания этих объективных рамок все рассуждения на данную тему имеют характер пустого фантазирования, произвольно варьирующего между крайностями «непременно светлого» или, напротив, «беспросветно мрачного» будущего, поскольку определяются не жёсткой реальностью, не «упрямыми фактами», а индивидуальными субъективными пристрастиями участников дискуссии.

Пора снимать затемнённые очки – вне зависимости от того, в какой тон окрашены их стекла, – розовый или чёрный.

Методические замечания

Для оценки расклада мировых экономических сил и его изменения во времени я пользовался данными всемирно известного независимого компаративиста (специалиста по межстрановым сопоставлениям) профессора Гронингенского университета Ангуса Маддисона (Angus Maddison), а именно его получившими популярность таблицами с данными по ВВП различных стран, регионов и мира в целом в неизменных ценах (в долларах 1990 года) с учётом паритета покупательной способности (ППС) валют с Рождества Христова и заканчивая 2008 годом (профессор А. Маддисон скончался в феврале 2010 года). На 2015 и 2030 годы в данном докладе сделана прогнозная экстраполяция на основе этих данных. Данные А. Маддисона представляются мне гораздо более репрезентативными и менее спорными по сравнению с соответствующими базами данных МВФ и Всемирного банка, в которых весьма заметна политическая ангажированность. В частности, обе эти базы были радикально пересмотрены после 2005 года, и пересмотр был осуществлён совершенно очевидно в угоду политической конъюнктуре, так как на основе старых баз данных Китай обгонял США уже около 2006-2007 годов, о чём я писал на сайте «Мировой кризис – хроника и комментарии» ещё в 2005 году.

Позволю себе привести несколько цитат из той публикации.

«К концу 2005 года Китай заготовил для мирового сообщества сенсацию.

Сначала сведём информацию, изложенную в сообщениях агентства Reuters от 19, 20 и 22 декабря.

Национальное бюро статистики Китая (НБС КНР) провело «первую экономическую перепись» страны, в которой было задействовано 13 млн человек – сборщиков информации. По результатам переписи НБС пересмотрело данные о ВВП Китая за 2004 год. Он оказался на 16,8% больше по сравнению с ранее публиковавшимися официальными данными и составил 15,99 трлн юаней. Пересмотрены также и данные ВВП Китая за 2004 год, выраженные в долларах – с 1,67 трлн долларов до 1,93 трлн долларов. При этом для пересчёта в доллары использовался официальныйкурс юаня на конец 2004 года (8,276 юаня за доллар). На основании этих данных делаются выводы, что экономика Китая в результате пересмотра переместилась якобы с шестого на четвёртое место – оттеснив Великобританию и Италию, но всё ещё уступая США, Японии и Германии. Также делается вывод о том, что ВВП на душу населения в результате пересмотра составил около 1500 долларов вместо 1272 долларов.

Заявлено, что в ближайшее время будут произведены перерасчёты данных о ВВП в ретроспективе начиная с 1993 года. Эксперты отмечают, что уже сейчас понятно, что в результате пересчёта годовые темпы роста ВВП окажутся двузначными (в процентах) как минимум за весь последний десятилетний период.

По оценкам главного экономиста НБС КНР Яо Цзинюаня, в 2005 году экономический рост в стране составит около 9,5% (не менее 9,3%).

Уже на следующий день после сенсационного заявления Китай распространил 32-страничный документ под названием «Мирный путь развития Китая» (China’s Peaceful Development Road), цель которого – успокоить международное сообщество (и, прежде всего, США), встревоженное угрозой, исходящей от стремительно растущей китайской мощи. В документе даже сменился лексикон: вместо ранее широко использовавшегося выражения «peaceful rise» (мирный подъём, восхождение, возвышение) применено «peaceful development» (мирное развитие). Видимо, в нынешних условиях (после пересмотра данных о ВВП) слова о восхождении и возвышении начинают звучать слишком вызывающе и амбициозно для западной публики, повергая её в шок. Главный тезис документа: не надо пугаться развития Китая – оно не несёт с собой угроз миру, а, напротив, представляет дополнительные возможности для роста мировой экономики».

Однако «все растиражированные агентством Reuters расчёты необходимо «слегка» подправить – на величину разрыва официального курса и курса, рассчитанного на основе паритета покупательной способности.

На этот счёет существуют различные оценки – особенно в отношении Китая. Обратимся к данным Всемирного банка (World Bank), ибо их расчёты показателей на основе PPP (Purchasing Power Parity – паритета покупательной способности) в глазах «экспертного сообщества» имеют, пожалуй, самое «респектабельное» реноме. Итак, World Development Indicators 2005.

В 2003 году ВВП в Китае по официальному курсу – 1416,8 млрд долларов, а по курсу, рассчитанному на основе PPP, – 6410 млрд долларов (на душу, соответственно, 1100 и 4980 долларов). Таким образом, официальный курс юаня занижен по сравнению с паритетным, по данным Всемирного банка, чуть более чем в 4,5 раза (4,525 раза).

В 2004 году это соотношение осталось примерно таким же.

Проведём нехитрые подсчёты. 1,93 трлн долларов (новые данные о ВВП Китая в 2004 году по официальному курсу) умножаем на 4,525. Получаем 8,733 трлн долларов. Таким образом, Китай занимает уже второе место, а не четвёертое, уступая только США (около 11 трлн долларов). Заметим, что по размеру ВВП Китай превосходит Японию (3,629 трлн долларов), Германию (2,279 трлн долларов) и Великобританию (1,643 трлн долларов) вместе взятые и почти равен суммарному ВВП этой тройки плюс Франция (1,652 трлн долларов).

Теперь учтём рост ВВП Китая в 2005 году ещё на 9,5%. Получим 9,563 трлн долларов.

Что же получается? Если отнять из ВВП США приписную (или вменённую) ренту, то есть расчётную величину, применяемую в американской системе национальных счетов, равную условной арендной плате собственников жилья самим себе, а также сделать поправку на манипуляции с гедонистическими индексами цен, окажется, что китайская экономика больше американской (как, впрочем, и любой другой в мире). Но и этот результат, напомню, был получен лишь на основе весьма умеренных оценок паритетного курса юаня Всемирным банком. Между тем, по ряду других оценок, паритетный курс юаня занижен не в 4,5 раза, а в 6-8 раз. И это означает, что экономика Китая больше американской уже далеко не первый год, а так примерно уже годков с десять!!!»

«Как всё, что делает Китай, нынешняя сенсация напоминает хорошо спланированную операцию. Данные опубликованы в тот момент, когда все аналитические службы – и частные, и государственные – находятся на рождественских каникулах. Таким образом, до общественного мнения (да и для лиц, принимающих решения) информация будет доходить так сказать «дозами» – такими, чтобы избежать слишком сильного шока публики, а также панических и истерических реакций политического истэблишмента Запада.

Но час прозрения назначен, и результатом этого прозрения станет осознание абсолютно иной геополитической реальности – новой картины мира. Конец «Pax Americana», как и было сказано»[1].

Однако признавать новую реальность международные финансовые институты, контролируемые Соединёенными Штатами, очень не хотели, поэтому в угоду стремительно стареющему и теряющему былую мощь глобальному гегемону МВФ и Всемирный банк пошли на беспрецедентный и, без преувеличения, скандальный пересмотр своих баз данных, который коснулся только одной страны – Китая: в новых базах данных экономические показатели для Китая были уменьшены почти в два раза!

Правда, скорость передвижения Китая в мировых табелях о рангах столь велика, что даже сильно отретушированная картина, получаемая на основе манипулятивно отредактированных данных международных сопоставлений МВФ – Всемирного банка, уже не позволяет замаскировать реальное положение дел. Согласно новым данным МВФ, Китай превзошел США по показателю ВВП с учетом ППС в апреле 2014 года. В соответствии с данными А. Маддисона, это произошло около 2010 года – то есть в промежутке между оценками, сделанными на основе «старой» и «новой» баз данных МВФ и Всемирного банка (так что данные сравнительной экономической статистики профессора Маддисона можно считать вполне умеренными).

Наша страна в мировой экономике: вниз по лестнице

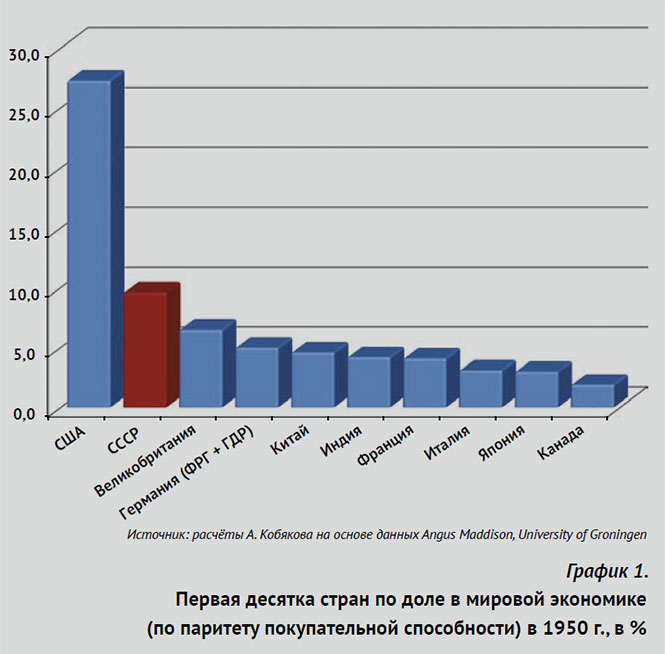

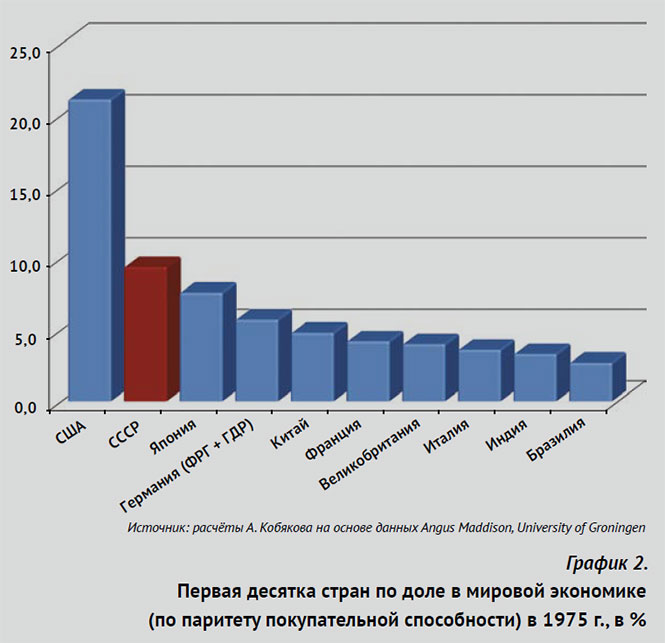

В послевоенный период и вплоть до начала 1980-х годов СССР стабильно удерживал долю в мировой экономике около 9,5%, при этом доля главного геополитического конкурента – США медленно, но неуклонно снижалась – с более чем 30% сразу после Второй мировой войны до примерно 20-21% в начале 1980-х (то есть разрыв сокращался в пользу СССР) (см. графики 1 и 2).

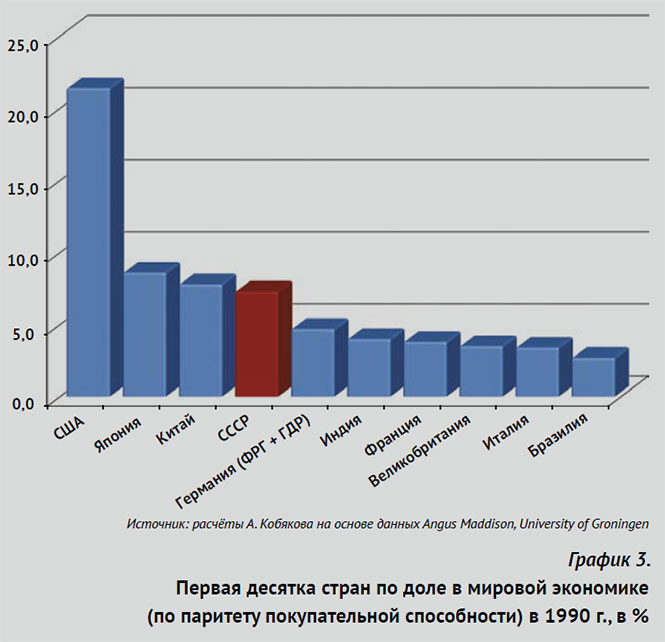

Однако застойные явления в советской экономике в 1980-е годы одновременно с фактором ускоренного роста Китая и Японии (в Японии – вплоть до 1990 года; в 1991 году в этой стране начался кризис, после чего развитие практически остановилось и началась стагнация, длящаяся до сих пор) привели к тому, что к моменту развала СССР по своей доле в мировой экономике он опустился со 2-го на 4-е место (график 3).

Отметим, что на момент окончания существования СССР как единого государства доля России (в составе СССР, то есть в нынешних границах, без учёта недавнего присоединения Крыма) в мировой экономике составляла более 4,2%, и по этому показателю РФ занимала 5-е место, уступая помимо первой «тройки» (США, Японии и Китаю) ещё и объединённой Германии, хотя и незначительно (у РФ – 4,2%, у Германии – 4,7%).

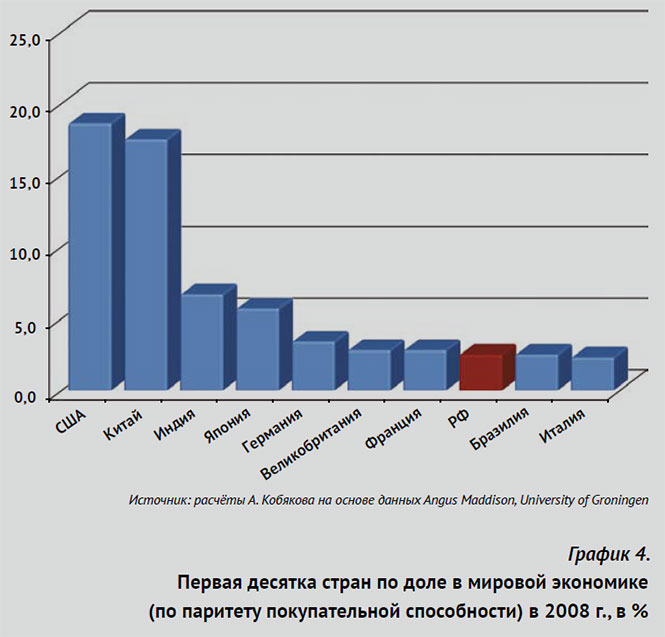

Дальнейшие десять лет сложились для России трагично: страна в условиях мирного времени (1990-е) в результате «шоковой терапии» безграмотных (если не сказать вредительских) либеральных экспериментов, по недоразумению названных «реформами», испытала экономический обвал, сопоставимый с хозяйственными бедствиями Великой Отечественной войны. В результате в абсолютных показателях (в терминах ВВП по ППС в долларах 1990 года) российская экономика вернулась на уровень 1990 года лишь в 2006-2007 годах, то есть уже в «тучные нулевые годы», перед самым началом глобального финансового кризиса, при этом удельный вес России в мировой экономике снизился с 4,2% до 2,5%, и по этому показателю наша страна опустилась с 5-го на 8-е место (график 4).

С учётом анемичного состояния экономики в 2012-2014 гг. (с затуханием темпов роста до практически полной его остановки), а также с учётом экономического спада в 2015 году более чем на 3%, по итогам 2015 года Россия опустилась на 10-е место с долей около 2,0%, пропустив вперёд себя Бразилию и Италию. Причём «снизу» (11-е и 12-е места) её подпирают быстроразвивающиеся экономики Индонезии и Южной Кореи, которые при сохранении нынешних тенденций имеют высокие шансы обойти Россию уже в ближайшие два-три года.

Сдвиги в соотношении экономических сил

Для целей анализа расклада собственно мировых экономических сил мы сгруппировали некоторые страны и регионы следующим образом. До 1990 года мы рассматриваем в качестве самостоятельной, весьма высокоинтегрированной силы группу советского блока (СССР + страны СЭВ + Югославия + КНДР); также в качестве единой силы мы предлагаем рассматривать и Западную Европу (а не только страны ЕС). После 1990 года (и до 2030 года) в качестве самостоятельной силы мы выделяем всю Европу (Западную, Восточную и страны Прибалтики). Также в качестве самостоятельной единицы в раскладе мировых экономических сил мы выделили Северную Америку (США + Канада + Мексика) из-за высокой степени интеграции этих экономик и ведущего положения капитала США в них.

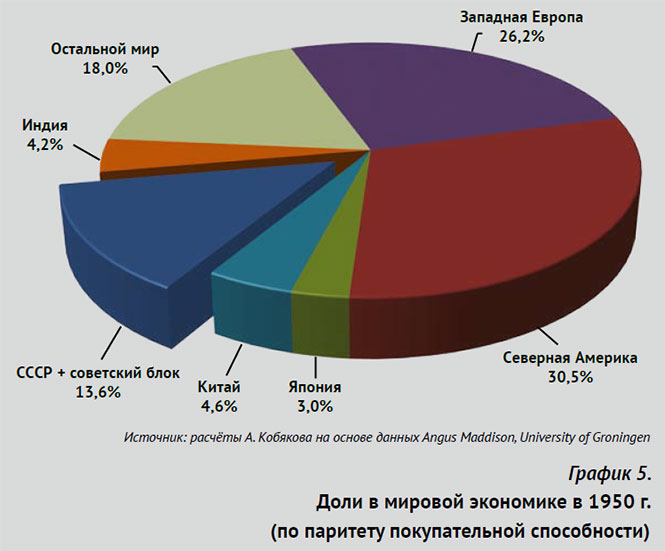

В течение первых трёх послевоенных десятилетий расклад основных экономических сил на мировой арене сложился таким образом (см. графики 5 и 6).

В основных чертах данный расклад характеризовался высокой степенью стабильности: наблюдалось незначительное снижение доли Северной Америки (с 30,5% в 1950 году до 25% в 1975-1980 гг.) в силу более быстрого (в том числе восстановительного послевоенного) роста в некоторых других регионах мира. В частности, существенно укрепила своё положение в мировой табели о рангах экономика Японии (с 3% до 7,6%). Доли «советского блока» (около 13,5%), Западной Европы (25-56%) и Китая (4,6-4,8%) практически не менялись.

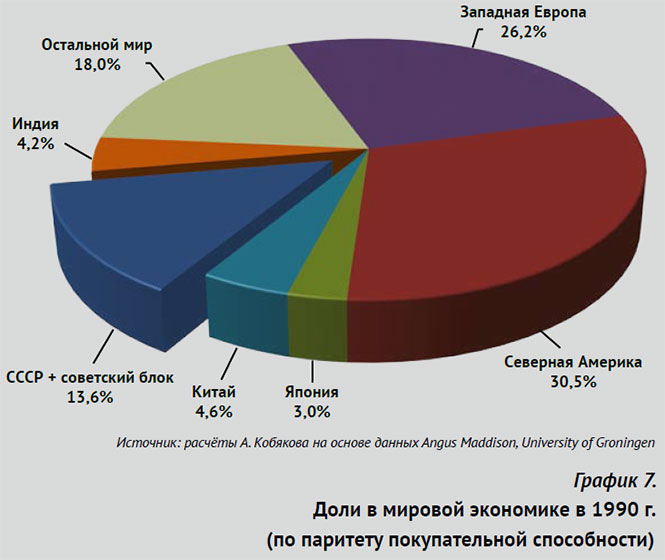

К 1990 году произошли более видимые изменения (график 7).

Советский блок существенно снизил свою долю («эпоха застоя») – с 13,5% до 10,3%. Доля Японии достигла своего исторического максимума (8,6%). Китай начал проводить реформы (начало реформ Дэн Сяопина обычно датируется 1979 годом), которые привели к резкому экономическому ускорению, в результате доля Поднебесной выросла очень существенно – с 4,8% до 7,8%. Доля Северной Америки (около 25%) не изменилась: главная экономическая сила региона пережила серьёзный кризис во второй половине 1970-х, сменившийся весьма мощным подъёмом времён «рейганомики» в 1980-е. Доля Западной Европы снизилась с 25% до 22% – в отличие от США кризис 1970-х годов в этом регионе сменился не подъёмом, а весьма анемичным ростом.

С началом нового тысячелетия и вплоть до периода активной фазы глобального финансового кризиса (2008-2009 гг.) расклад мировых геоэкономических потенциалов претерпел уже кардинальные изменения (график 8).

Доля Европы снизилась ещё на 3 процентных пункта (до 19,3%), причём реальный масштаб падения удельного веса европейской экономики ещё более ярко выражен, если учесть, что состав региона в нашем сопоставлении количественно увеличился за счёт прибавления стран Восточной Европы и стран Прибалтики. Доля Северной Америки также снизилась на 3 процентных пункта (до 22%). Доля Японии снизилась в полтора раза – с 8,6% до 5,7%.

Основной причиной снижения этих долей был уверенный ускоренный рост «новых» азиатских экономик, прежде всего Китая. Доля Китая в мировой экономике выросла радикально: к концу 2008 года она поднялась почти до 18% (!), вплотную приблизившись к США (исходя из данных А. Маддисона, заканчивающихся 2008 годом, и данных о темпах роста в последующие годы эти экономики сравнялись в районе 2009-2010 годов). Обращает на себя внимание и начало восхождения индийской экономики (с 4% в 1990 году до 6,7% в 2008 году; а по сравнению же с 1975 годом эта доля удвоилась).

Среди главных факторов этого периода также был распад СССР, после чего экономика РФ погрузилась в тяжелый длительный кризис, лишь с 1999 года сменившийся относительно ускоренным ростом. Итогом этого стало то, что доля РФ, на момент распада СССР составлявшая 4,25% от мировой экономики, снизилась до 2,5%, и, таким образом, наша страна перестала играть сколь-нибудь существенную роль в глобальном раскладе экономических сил.

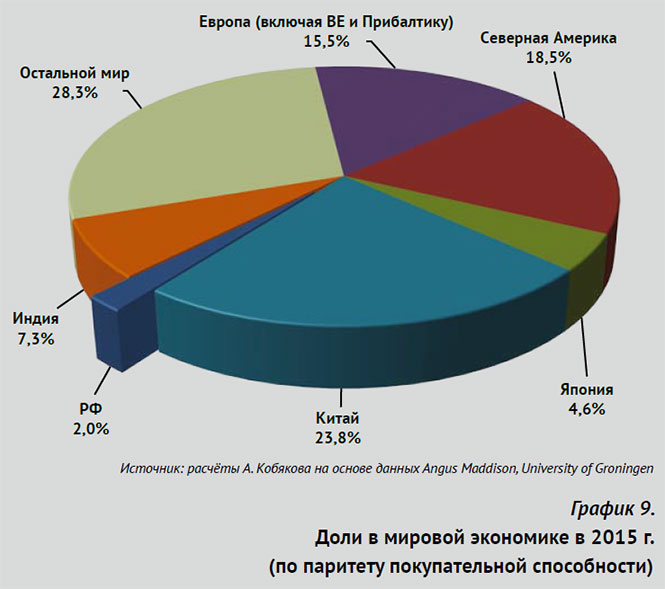

По итогам 2015 года соотношение основных экономических сил в мире выглядит следующим образом (график 9).

С учётом того, что за период с начала активной фазы глобального экономического кризиса в 2008-м и до конца 2015 года экономики Северной Америки, Европы и России (в последней – в том числе и из-за начавшейся в 2015 году открытой рецессии) в абсолютном измерении практически не изменились, это означает, что их доли в мировой экономике снизились, соответственно, до 18,5%, 15,5% и 2,0%. Доля Китая – самой крупной экономики мира – к окончанию 2015 года выросла до 23,8%, а доля Индии – до 7,3%.

Снова двухполюсный мир?

Однако самые радикальные изменения произойдут, согласно нашему прогнозу, за следующие 15 лет.

В предлагаемом прогнозе до 2030 года сделана попытка смоделировать расклад мировых экономических сил и определить место в нём России с учётом весьма оптимистических (с точки зрения нашей страны) предположений. В частности, среднегодовые темпы роста для российской экономики заложены на практически максимальном уровне (+5,5% в год). Предполагается также, что темпы роста китайской экономики должны замедлиться с 7,5% до 3,5% в конце периода, и, таким образом, среднегодовые темпы, заложенные в прогноз для этой страны, также составляют 5,5%. Аналогичные темпы роста (+5,5%) мы предполагаем и для Индии (потенциальные темпы для этой экономики выше, но, как показывает практика, они отличаются нестабильностью). Для остальных важных экономически сил заложены следующие прогнозные среднегодовые темпы роста на этот период: Европа (+1,5% в год), Северная Америка (+2,5%), Япония (+1,0%), вся мировая экономика (+3,25% в год).

Тогда глобальный геоэкономический расклад будет выглядеть в 2030 году следующим образом (график 10).

Как видим, к 2030 году расстановка экономических сил в мире примет качественно иной характер: в мире появится явно выраженный гегемон – Китай, доля которого в глобальной экономике превысит даже уровень, который имели США сразу после Второй мировой войны.

С учётом этих обстоятельств становится понятным стратегический смысл стремления США к организации Трансатлантического партнерства с Европой. К 2030 году по объёму ВВП Китай превзойдет Северную Америку и Европу, вместе взятые. Даже если предположить, что затухание темпов роста в Китае пойдёт быстрее (и среднегодовые темпы за 2016-2030 гг. составят не 5,5%, а 5,0%), то и в этом случае доли в мировой экономике Китая и Трансатлантической зоны свободной торговли (Европа + США + Канада + Мексика) будут примерно равны.

Таким образом, нынешняя стратегия США по созданию Трансатлантического партнёрства – это и есть, по сути, план образования двухполюсного мира, «мира на двоих», где одним из полюсов будет «объединённый Запад» (Северная Америка + Европа), а другим – Китай.

Третья сила

Потеснить кого-то за геополитическим шахматным столом и стать полноценным игроком в предстоящей партии нашей стране уже никак не удастся. Тихо и незаметно отсидеться в сторонке – тоже. Стать, в зависимости от обстоятельств, пешкой, важной фигурой или главным трофеем в чужой шахматной партии – варианты для России совсем не подходящие. Во всех этих вариантах не просматривается не только намёка на восстановление собственной геоэкономической субъектности, но и на сохранение относительного суверенитета.

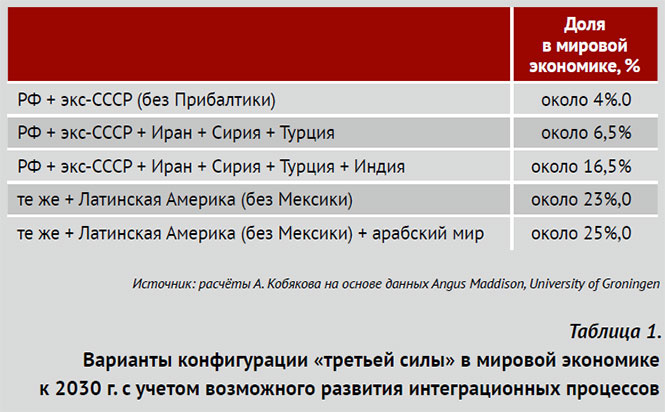

Однако окончательный приговор истории ещё не вынесен. В этой на первый взгляд безысходной ситуации у России всё ещё сохраняется возможность организации асимметричной контригры, связанной с формированием некоей «третьей силы», пусть и не равной двум первым. Потенциал этой «третьей силы», с учётом прогнозных расчётов, может выглядеть таким образом (таблица 1).

Первый вариант в качестве «третьей силы» (самостоятельного полюса, имеющего влияние на мировые процессы) несостоятелен: Россия со странами экс-СССР (без Прибалтики) в 2030 году будет иметь примерно такую же долю в мировой экономике, как Индия в 1990 году, и в два раза меньшую, чем у Японии в том же 1990 году. Эта доля даже меньше доли Российской Федерации на момент распада СССР.

Второй вариант практически так же мало состоятелен, как и первый: интеграция постсоветского пространства с включением в это объединение Турции, Ирана и Сирии позволяет выйти только на долю примерно 6,5% в мировой экономике – это примерно столько же, сколько у Индии в 2008 году, и на треть меньше, чем у Японии в 1990 году. Правда, в такой конфигурации можно претендовать на относительную самодостаточность, то есть на формирование весьма автаркичного (относительно замкнутого в воспроизводственном отношении) «мира-экономики»: такое объединение будет в 2030 году располагать численностью населения 500-600 млн человек, что достаточно для организации оптимального по своим размерам рынка с учётом необходимого уровня концентрации промышленного производства (экономии на издержках с учётом масштабов производства). Правда, этот рынок (по общей численности потребителей) будет всё же существенно уступать объединённому рынку Европы и Северной Америки, не говоря о Китае.

Только третий вариант – вариант интеграции вышеуказанных стран с Индией позволяет рассчитывать на формирование альтернативного глобального полюса силы, хотя даже он будет по объединённому экономическому потенциалу практически в два раза уступать Китаю.

Четвёртый и пятый варианты не могут представлять собой интеграционные объединения – как в силу очень большого числа стран, так и в силу географической удалённости Латинской Америки. В то же время указанные страны и регионы могут в ряде вопросов, касающихся принципов будущего мироустройства, находить общий язык и выступать с единых согласованных позиций, тем самым позиционируя себя в качестве «третьей силы», способной изменить расклад сил в противостоянии первых двух полюсов силы. Однако следует иметь в виду, что геополитическая ориентация Латинской Америки или арабского мира и их согласованные позиции (действия) будут во много зависеть от того, состоится ли третий полюс (третий вариант), или мир будет иметь двухполюсную конфигурацию – в случае двухполюсного мира более вероятно отсутствие единства и лишь тактические и не очень устойчивые альянсы с одной из двух доминирующих сил в мире.

«Окно возможностей»: оптимизм, пессимизм и реализм

Здесь следует сделать ряд важных оговорок.

Задача, которая ставится в данном докладе, – оценить потенциал «окна возможностей» для России, в том числе с учётом собственных активных действий. Поэтому для нашей страны я вполне сознательно заложил темпы роста, по сути, максимально возможные исходя из предположения о позитивных сдвигах в экономической политике, которые только и смогут обеспечить указанные темпы роста (в «пассивном», инерционном варианте эти темпы окажутся гораздо ниже, поскольку нынешняя модель экономического развития в России себя полностью исчерпала). То есть в отношении России сделанная оценка имеет характер скорее даже нормативного (целевого), а не трендового (экстраполяционного) прогноза, а изложенный сценарий, несмотря на его жёсткость, следует рассматривать как построенный на основе «оптимистического реализма» (или «реалистического оптимизма»).

Кроме того, следует иметь в виду, что темпы роста главного на данный момент мирового игрока – Китая, от которого радикальным образом будет зависеть расклад мировых сил, по оценкам ряда китайских экспертов, могут оказаться и существенно больше, чем в нашем прогнозе. Например, профессор Исследовательского института государственного развития при Пекинском университете Лу Фэн полагает, что Китай располагает потенциалом для сохранения «средневысокого темпа роста» ВВП (около 7%) в течение ещё 20 лет. Хотя китайский профессор говорит лишь о потенциале, который ещё надо суметь реализовать, мне данная оценка представляется всё же завышенной и скорее её следует рассматривать как благое пожелание. Тем не менее и игнорировать такие оценки не стоит.

Таким образом, если усилия по перестройке российской хозяйственной модели окажутся недостаточными или неэффективными (что, должен признать, представляется весьма высоковероятным), а период сохранения экстенсивных факторов развития Китая и, соответственно, высоких темпов роста окажется более продолжительным (что теоретически возможно, хотя представляется мне менее вероятным), «окно возможностей» для России окажется ещё уже, чем в вышеприведённом анализе и прогнозе.

Оценивая прочитанное, читатель также должен иметь в виду, что мы сознательно ограничили прогнозный горизонт 2030 годом, поскольку, чем длиннее период прогнозирования, тем менее надёжным становится применение экстраполяционного метода. Хотя применённый нами прогнозный подход основан не на чистой экстраполяции (мы закладываем сценарные гипотезы относительно изменения темпов роста), тем не менее указанная закономерность остаётся верной, так как на более длинных периодах прогнозирования возрастает вероятность нелинейных процессов, случайных событий, субъективных (политических) факторов, способных изменить логику не только экономических, но даже исторических процессов, поэтому и сами гипотезы относительно динамики темпов роста объективно становятся всё менее обоснованными и надёжными.

В этой связи следует отметить ещё одно важное обстоятельство, которое позволяет сделать ряд принципиальных выводов на более отдалённую перспективу. Закладывая среднегодовые темпы роста ВВП Китая на период 2016-2030 гг. на уровне 5,5%, мы исходили из того, что в течение ближайших 15-20 лет у этой страны остаются ещё существенные резервы развития за счёт чисто экстенсивных факторов роста (например, за счёт миграции в города рабочей силы из сельской местности вплоть до достижения «нормального» – на уровне 70% – уровня урбанизации страны; такая миграция сопровождается значительным повышением производительности общественного труда в силу более эффективных – механизированных – видов деятельности, связанных с городским расселением). Однако наличие этих факторов постоянно сокращается, поэтому китайская экономика уже сталкивается (и данная тенденция будет продолжаться) со снижением темпов роста. Цифра 5,5% (среднегодовой темп роста на период 2016-2030 гг.), как уже было отмечено выше, получена как средняя между 7,5% (темпы роста ВВП Китая на уровне двух-трёх прошлых лет) и 3,5%, которые, как нам представляется, будут характерны для Китая уже около 2030 года. Это означает, что к 2030-2035 гг. темпы роста Китая не будут превышать среднемировые темпы экономического роста. Таким образом, доля Китая около 32-35% (третья часть мировой экономики), видимо, окажется максимумом, после чего она не будет больше увеличиваться – сначала стабилизируется на этом уровне, а затем, скорее всего, даже будет снижаться.

В то же время некоторые страны и регионы (Индия, Южная Азия, некоторые страны Юго-Восточной Азии, возможно, Африка и пр.) после 2030 года будут сохранять немалые возможности для ускоренного развития за счёт наличия экстенсивных факторов и, соответственно, иметь темпы экономического роста существенно выше среднемировых.

Это обстоятельство чрезвычайно важно для осознания потенциала «третьей силы» уже за пределами прогнозного горизонта 2030 года: этот потенциал будет возрастать. Иными словами, усилия по созданию третьего геоэкономического полюса, которые следует затратить в ближайшие 15 лет, впоследствии окупятся сторицей.

Всё сказанное выше задаёт рамки того «окна возможностей», которое объективно существует для России, если она стремится сохранить роль самостоятельного субъекта, а не объекта геоэкономических отношений.

Это окно, как вытекает из проведённого анализа, очевидно, отнюдь не столь широкое, как могут себе представлять некоторые «оптимисты», не очень осведомлённые в межстрановых экономических сопоставлениях, опирающиеся на ностальгические воспоминания о былой роли и возможностях СССР. Причём это окно возможностей действительно могло быть иным – даже с учётом распада СССР и советского блока. 25 лет российская экономика практически топчется на месте. Если бы вместо этого на вооружение в России была принята модель управляемого развития, аналогичная «азиатским» (японское, корейское, сингапурское, китайское «чудо»), и темпы роста весь 25-летний период «реформ» были бы ускоренными – на уровне 6-7% годовых, то есть примерно в два раза выше среднемировых, то доля России в мировой экономике по сравнению с 1990 годом могла бы увеличиться практически вдвое и составлять на данный момент 8-8,5% – такой удельный вес в глобальной экономике, несомненно, предполагал бы субъектность и совершенно другие возможности по организации третьего геоэкономического полюса. Однако история не знает сослагательного наклонения. И нужно понять, что такой уровень возможностей для России утрачен окончательно – и в силу этого необоснованный оптимизм совершенно не оправдан.

Несмотря на это, не следует впадать и в другую крайность. Я не могу согласиться с утверждениями, что России уготован только подчинённый статус в международных экономических отношениях, что она может быть только частью какого-то другого полюса, региональной (или глобальной) системы более высокого уровня, не имея никаких шансов на собственную геоэкономическую субъектность. Шансы на это сохраняются, и в основном они будут связаны, как было сказано выше, с усилиями по созданию «третьей силы» совместно с другими амбициозными странами, которых также не устраивает статус сателлита или вассала при том или ином мировом гегемоне. Но шансы эти небезграничны, время объективно работает не на нас, и успех или неуспех будет прежде всего определяться активными действиями по реализации существующих возможностей. Приступать же к их реализации надо прямо сейчас, немедленно.

Сколачивание своей группировки

В одной из своих статей я уже писал, что в условиях идущих в мире интеграционных процессов «геоэкономическое противостояние не исчезает, а всё явственнее переходит с межстранового уровня на уровень борьбы макрорегионов. <…> Что в уличных драках, что в глобальных «разборках» бесполезно поодиночке пытаться противостоять сплочённой группе – надо сколачивать собственную. <…> Направление и характер современной интеграции <…> позволяют сделать вывод не столько об оптимизации экономических пропорций и процессов в глобальных масштабах, сколько об оптимизации форм международного экономического соперничества»[2].

В современном мире границы блоков определяются не столько военно-политическими соглашениями, сколько соглашениями о торговле, таможенной политикой и принципами валютного регулирования, принятыми в тех или иных странах. И в этом свете становится яснее значимость единого таможенного пространства и такого проекта, как ЕАЭС, для стран, которые он объединяет, при условии, конечно, что единые таможенные границы перерастут в границы финансовые, как это уже ранее произошло с ЕС. Речь идёт о том, чтобы объединить производительные силы в рамках единой системы тарифов и регулирования, что позволит создать более ёмкий рынок. Однако потенциал постсоветского пространства, в рамках которого пока реализуется проект евразийской интеграции, в первую очередь демографический, слишком мал для того, чтобы союз играл значимую роль в мире в своём нынешнем составе.

Наше «окно возможностей» – альянс с «пограничными» в цивилизационном отношении странами. России следует собрать вокруг себя партнёров, которые объединились бы на принципах «неприсоединения», подобно тому, как в 1956-м на основе инициативы трёх стран – Индии, Египта и Югославии — зародилось существующее до сих пор «Движение неприсоединения» к военно-политическим блокам. Смысл такого объединения «неприсоединившихся» в ближайшем будущем будет заключаться в том, чтобы оказаться за пределами неизбежного противостояния Запада и Китая, предоставить миру третью точку опоры, сформировать гармонизирующую силу, не позволяющую ни одному из двух главных полюсов обрести абсолютное доминирование и обеспечивающую мировой системе баланс и устойчивость, о чём мы с моими коллегами по Фонду интеграционного развития Азиатско-Тихокеанского региона уже не раз писали[3].

Если ставить себе цель не быть раздавленными в среднесрочной исторической перспективе противостоянием Запада и Китая, между которыми наша страна, вероятно, окажется в скором будущем как между молотом и наковальней, у России нет альтернативы усилению сотрудничества с Индией и той частью исламского мира, которая стремится к независимому от США или Китая развитию.

При опредёленных политических обстоятельствах в составе этой «третьей силы» могут оказаться даже такие страны как Япония, Южная Корея, Вьетнам и др.

Российско-индийский альянс как основа третьего полюса

Но главным и очевидным партнером на этом пути является Индия.

Индия – незаменимая сила, без которой невозможен баланс в любой конфигурации двухполярного мира. В прошлом раунде глобализации Индия успешно держала доброжелательный нейтралитет между Западным и Восточным блоками. В будущем мире противостояния китайского и атлантического полюсов ей предстоит та же роль.

Индия – родоначальник «Движения неприсоединения», и идея участия в создании нейтрального международного экономического баланса ей, безусловно, будет близка. Индия – вторая по демографическому потенциалу держава в мире, её присоединение к любому общему рынку автоматически делает потенциальную ёмкость рынка сопоставимой с рынком ЕС, США или Китая. Индия – страна, прошедшая за полвека путь от отсталой британской колонии до космической и ракетно-ядерной державы, и, что немаловажно, значительную поддержку на этом пути Индии оказал СССР. Отношения нашей страны и Индии имеют выделенный, особый характер, по крайней мере со времен Индиры Ганди.

Долгосрочные угрозы для России и Индии имеют однонаправленный характер, а долгосрочные интересы преимущественно совпадают, либо же взаимно дополняют друг друга. Трудно представить себе антагонизм интересов России и Индии на Ближнем Востоке или в Средней Азии – регионах, играющих ключевую роль в обеспечении евразийской стабильности. Так, бывший заместитель министра иностранных дел Индии и бывший посол Индии в России (до начала 2016 года) П.Ш. Рагхаван в редакционной статье в The Asian Age подчёркивает, что в основе российско-индийских отношений лежит взаимно признаваемая геополитическая логика. У наших двух стран есть общие проблемы и сходные задачи в единой сфере интересов в более широком соседнем окружении в Западной и Центральной Азии. Причём если на нынешние отношения «стратегического партнёрства» России с Китаем всегда будет отбрасывать тень их былая конфронтация, российско-индийские отношения такая тень никогда не омрачала[4].

Сфер, где Россия и Индия выступают экономическими конкурентами, не так много; пожалуй, единственная такая крупная отрасль – металлургия. В будущем, по мере развития Индии, мы можем получить в лице этой страны конкурента и в сфере торговли оружием, но это не вопрос краткосрочной исторической перспективы. В случае общей гармонизации двусторонних отношений на долгосрочной основе такие сферы могут быть предметом взаимного согласования и регулирования, а в ряде случаев – превратиться в сферы сотрудничества.

Индия – особая цивилизация, и мыслит она себя не столько в терминах региональной державы и уж тем более не в терминах концепции nation-state (нации-государства), а именно в качестве цивилизации. У России тоже присутствует подобное самоопределение в качестве особой цивилизации.

В России, как и в любой стране, в которой существуют национальные автономии и религиозное разнообразие, с той или иной степенью остроты стоят проблемы сепаратизма и религиозного экстремизма. Для Индии проблемы сопряжения множества культур, религий, языков и национальностей потенциально являются ещё более острыми, чем для России. А как подобные проблемы могут быть использованы Западом для разрушения неугодных стран, мы много раз уже видели.

Культурно-цивилизационные особенности предрасполагают и Россию, и Индию к непосредственно глобальному, а не региональному мышлению, к активной позиции в деле формулирования и продвижения глобальных инициатив и альтернативного мирового устройства. При этом колониальное прошлое и история национально-освободительной борьбы предопределяют склонность Индии к определённым глобальным альянсам, а именно – направленным против всех форм неоколониализма и имеющим своей целью построение более справедливого мирового устройства. Но именно в силу тех же особенностей своего прошлого Индия пойдёт на участие в этих альянсах только в том случае, если в них она будет выступать в качестве равноправного партнёра, а не зависимого от другой силы участника. В этом отношении Россия и Индия – идеально дополняющие друг друга партнёры. И Россия без Индии, и Индия без России резко сокращают свои шансы на отстаивание собственных интересов в средне- и долгосрочной перспективе.

Особый фактор риска для Индии – состоявшийся и крепнущий альянс Китая с Пакистаном. Он развивается на фоне фундаментальной слабости индийской дипломатии в деле выстраивания плодотворных отношений с исламским миром. Сегодня индо-пакистанский конфликт заморожен, в том числе благодаря тому, что Индия и Пакистан обзавелись ядерным оружием. Тем дороже обеим сторонам может обойтись разморозка этого конфликта в будущем. Учитывая степень влияния США на исламский мир и глобальные процессы в целом, а Китая – на Пакистан, потенциальная угроза разморозки конфликта может исходить как от Китая, так и от Запада.

Индо-пакистанский конфликт – лишь наиболее яркое проявление стратегической проблемы, стоящей перед Индией. Если мы предполагаем столкновение Запада и Китая в будущем, то оно будет развиваться в обоих измерениях геополитики – на море, прежде всего в Азиатско-Тихоокеанском регионе, где уже сейчас обострились территориальные споры, и на суше, на территории, по которой будет проходить «Новый Шёлковый путь» – китайский проект континентальной глобализации. На суше росту торгового влияния Китая США противопоставят управляемый хаос радикального ислама. Эта стратегия представляет значительную угрозу России, но для Индии радикализация ядерного Пакистана представляет угрозу не просто значительную, но смертельную. С другой стороны, если Китай будет успешен в деле взятия под контроль Средней Азии и мирного продвижения своих интересов в исламском мире, что останется Индии в Евразии? Какие рынки и партнёры, с которыми она могла бы успешно сотрудничать и торговать?

Нельзя не отметить растущую обеспокоенность Индии по поводу содержания инициативы создания Китаем «Нового Шёлкового пути». Например, индийский военный эксперт Анкита Датта в своей статье в Indian Defence News прямо указывает на то, что план Китая по созданию «Морского Шёлкового пути ХХI века» в рамках инициативы «Один пояс и один путь» является вызовом для морской безопасности Индии[5].

Стабильность в Евразии – в интересах всех трёх основных континентальных держав: и России, и Китая, и Индии. Однако Индия, обладая значительным потенциалом экономического роста, не обладает достаточным политическим влиянием. России есть что предложить от себя: объединить экономический потенциал Индии с дипломатическим влиянием России.

Помимо политических существует немало и чисто экономических аспектов взаимных интересов. Правда, на сегодняшний день Россия привыкла связывать развитие своего международного экономического сотрудничества, прежде всего, с нефтегазовой сферой. Как раз именно в этой сфере у России и Индии практически нет точек соприкосновения. Однако у обеих стран есть потенциал взаимодействия, выходящий далеко за рамки торговли нефтью или газом.

Углубление сотрудничества с Индией с учётом перспектив бурного роста её экономики открывает целый пласт возможностей для России в плане возрождения и развития своей технологической базы. Индия, страна с более дешёвой рабочей силой, была бы заинтересована в России как в рынке сбыта своей недорогой конечной продукции, мы же могли бы использовать спрос индийского бизнеса на технологии для развития своего научно-технологического комплекса.

В отличие от Китая экономический рост на основе форсированного создания современной инфраструктуры в Индии только начинается. Если мы умело воспользуемся будущим индийским спросом на технологии, связанные с созданием инфраструктуры, мы получим рынок сбыта для своих технологий и заказы для своих компаний. Кроме того, для модернизации старой инфраструктуры и создания новой нужна энергия. В сфере ядерной энергетики России есть что предложить Индии, и спрос со стороны Индии будет только расти.

Уже цитировавшийся выше П.Ш. Рагхаван отмечает: «Около 60% нашего вооружения – советского или российского производства. <…> Россия – единственное иностранное государство, участвующее в развитии индийской атомной промышленности. <…> Сейчас реализуется амбициозная программа по строительству 12 атомных энергоблоков, нацеленная на производство более 13 тысяч МВт энергии к 2025 году. <…> Россия – крупнейший экспортёр необработанных алмазов в мире, а Индия – крупнейший производитель обработанной алмазной продукции. <…> Существуют и другие совместные проекты в сфере передачи промышленных технологий, инвестиций в добывающий сектор России, образования, науки и технологий, туризма и других; их слишком много, чтобы детально останавливаться на всех» [6].

Обстоятельством, до некоторой степени осложняющим сближение наших двух стран, является традиционное англосаксонское тяготение, характерное для ряда индийских элит. Однако его можно обратить и на пользу нашему взаимодействию – индийские связи с англосаксонским миром могут выступать в качестве балансирующего фактора, столь нужного для «третьей силы», чтобы не скатиться в отрытую конфронтацию с одной из двух сил, которые будут доминировать в середине XXI века. Кстати, такую же балансирующую роль для Индии в какой-то мере могут играть «теплеющие» отношения России с Китаем.

В нынешних условиях форматирование двусторонних стратегических отношений между нашей страной и Индией, в том числе установление теснейших экономических связей – вплоть до создания зоны свободной торговли (а в будущем, возможно, и экономического союза) должно стать важнейшим приоритетом российской внешней политики. Логичным шагом на этом пути является подключение Индии к процессу евразийской интеграции.

Со стороны Индии интерес к такому сближению подтверждён на официальном уровне. Так, бывший посол Индии в РФ Пунди Шринивасан Рагхаван заявил, что всеобъемлющее экономическое соглашение о сотрудничестве Индии с ЕАЭС может быть обоюдовыгодным и, возможно, распространится далеко за пределы зоны свободной торговли. Он считает, что сближение Индии и ЕАЭС позволит совершить «квантовый скачок в экономическом сотрудничестве»[7].

Перспективы валютного союза

С раскладом мировых сил тесно связан вопрос о структуре будущей мировой валютно-финансовой системы. Вопрос этот ключевой, с учётом главенствующей роли международных финансовых отношений в современной экономической парадигме.

Напомню также, что совсем недавно президент Путин давал поручение правительству и Центробанку форсировать разработку предложений по созданию валютного союза в связи с необходимостью углубления процесса евразийской интеграции. (Правда, затем, из-за случившейся обвальной девальвации и последовавшей курсовой нестабильности рубля, данная тема была несколько «подморожена», однако в стратегическом отношении поставленная задача имеет принципиальный характер.) Нам представляется важным в рамках нашего анализа попытаться уточнить, на чём может быть основана актуальность данного поручения Путина и каковы могут быть перспективы валютного союза исходя из его возможных конфигураций с учётом меняющегося глобального расклада экономических сил, а также – в зависимости от конфигураций – каковы должны быть задействованные механизмы, направления активности, как должны быть выстроены приоритеты.

Итак, в первом из перечисленных выше вариантов евразийской интеграции – Россия + экс-СССР (без Прибалтики) – рубль может функционировать в качестве валюты весьма скромного в мировых масштабах регионального интеграционного объединения. Причем смысл создания специальной коллективной валюты в этом случае совершенно не очевиден: в силу доминирования экономики России в этом объединении с функцией коллективной валюты рубль справится лучше любой искусственно созданной наднациональной валюты (во всяком случае, издержки создания особой валюты в этом случае явно неоправданны). Валюта интеграционного объединения в рамках такой конфигурация сможет претендовать преимущественно на статус ведущей валюты межстрановых торговых и платежных расчётов внутри объединения, резервные же функции её (особенно за пределами объединения) будут крайне ограничены.

Во втором варианте – РФ + экс-СССР + Иран + Сирия + Турция – рубль (или специально созданная коллективная валюта) может иметь значение региональной валюты и одной из мировых валют второго эшелона (подобно роли йены или фунта стерлингов в современной валютной системе).

Только в третьем варианте – РФ + экс-СССР + Иран + Сирия + Турция + Индия – рубль (или даже скорее специальная коллективная валюта) может претендовать на одну из ведущих мировых ролей, войдя в четвёрку-пятёрку основных валют (наряду с долларом, юанем, евро), имея все шансы превзойти по своей роли йену. В этом варианте валютного союза его валюта имеет также все шансы обрести статус одной из мировых резервных валют.

Таким образом, если исходить из провозглашенного президентом Путиным курса на построение валютного союза, нужно иметь в виду, что архитектура такого союза, цели, методы и инструменты его строительства будут зависеть от вариантов конфигурации будущих интеграционных процессов с участием России. Идея создания полноценной валюты мирового значения может быть реализована лишь при достижении практически максимально возможных рамок интеграционных процессов в Евразии – если принять во внимание (в качестве ограничения рамок такого интеграционного процесса) как самостоятельные амбиции Китая, так и твёрдое желание США воспрепятствовать сближению Европы с Россией.

Учитывая стремительность происходящих геоэкономических процессов, Россия уже сейчас должна многократно нарастить свои дипломатические усилия на «восточном направлении» и соответствующим образом переориентировать свои внешнеэкономические приоритеты, имея в виду указанную выше третью конфигурацию.

Вертикальное измерение Евразийского проекта

Таким образом, защитить свой суверенитет и вновь обрести активную роль в мировых делах Россия может только на путях создания союза или достаточно широкой и сплочённой коалиции стран, стремящихся сохранить свою самостоятельность в обостряющемся противостоянии Китая и объединённого Запада. Задача в том, чтобы сформировать силу, достаточно весомую как для защиты собственных интересов, так и для того, чтобы воспрепятствовать любому из двух основных полюсов занять абсолютно доминирующую позицию в мире.

В свете этого принятое несколько лет назад президентами России, Казахстана и Белоруссии решение, касающееся общего вектора на евразийскую интеграцию, без всяких сомнений, является стратегически верным. Однако, как представляется, оно больше основано на некоем интуитивном ощущении его полезности, а не на бескомпромиссном осознании императивного характера требований времени.

Отсюда, на наш взгляд, проистекает отсутствие понимания необходимой конфигурации будущего интеграционного объединения. И отсюда же ограниченность политических усилий чисто техническими процедурами и очевидный дисбаланс в пользу сугубо практицистских (с виду) подходов к интеграционным процессам в ущерб разработке базовых принципов более высокого порядка, только и способных выполнить задачу сплочения наций в рамках широкой коалиции и быть полноценной основой, цементирующей будущий союз.

Процесс евразийской экономической интеграции нужно резко интенсифицировать, придать ему статус абсолютного политического приоритета. Это предполагает скоординированные усилия и комплексные действия в области экономики, торговли, финансов, права, политики, дипломатии, идеологии. Трезвая оценка перспектив требует резкого расширения рамок интеграционных процессов и создания такой конфигурации Евразийского союза, которая максимально комфортно и надёжно позволит России реализовать сохраняющийся у неё потенциал геоэкономической субъектности в рамках гармонизации интересов с возможными союзниками и их совместного продвижения и отстаивания.

Следует отметить, что новые инициативы российского президента дают основание для надежд на переформатирование Евразийского интеграционного проекта с учётом необходимости вывода его за пределы постсоветского пространства и создания на его основе полноценного геоэкономического полюса. Выступая на пленарном заседании Петербургского международного экономического форума в этом году, Владимир Путин заявил: «Видим большие перспективы во взаимодействии Евразийского экономического союза с другими странами и интеграционными объединениями. Кстати, желание создать зону свободной торговли с Евразийским экономическим союзом выразили уже более 40 государств и международных организаций. Мы с нашими партнёрами считаем, что Евразийский экономический союз может стать одним из центров формирования более широкого интеграционного контура»[8].

Однако на сегодняшний день пока отсутствует видение комплексной модели интеграции – в существующем интеграционном проекте превалирует прагматическая экономическая идея. На фоне относительной разработанности экономической составляющей интеграционной инициативы зияющей лакуной остаётся её идеологическая компонента, в частности, не артикулированы социальная модель интеграции, ценностные установки, историко-культурная основа и пр. Сегодня Евразийский союз не предлагает идеологии, которая была бы привлекательна как мировоззренческая и ценностная модель. Однако проекту нужна сверхзадача, измерение «вверх», вдохновляющие идеи, способные создать новую идентичность. Если объединительные идеи не получат отклика в виде резонанса с ценностями, идеалами и чаяниями в душах людей и народов на евразийском пространстве, существует большой риск, что проект, основанный на голом прагматизме, потерпит фиаско.

В целях успешного создания действительно прочного образования, обладающего привлекательностью и способного к расширению, на повестку дня следует срочно поставить вопрос о разработке проблемы евразийской идентичности. Необходимо, чтобы люди на евразийском пространстве ощущали свою принадлежность к чему-то общему, необходим единый мировоззренческий базис и единый общественный идеал, благодаря которым все они, несмотря на разные национальности и вероисповедание, стали бы общностью. Нужно сформулировать собственные идеологемы и устойчивые позитивные образы, соответствующие менталитету народов региона: «евразийскую мечту» (по аналогии с «американской мечтой»), «евразийские ценности» (в противовес нынешним «европейским ценностям» или «общечеловеческим ценностям» западного розлива), собственную идеальную модель общественных отношений и общественного устройства, основанную на правде и справедливости.

От идеальной мировоззренческой стороны интеграционного проекта (измерения «вверх») во многом зависят и возможности его развития «вширь», в том числе перспектива включения в этот проект государств из-за пределов постсоветского пространства (Индия, Иран, Турция, Вьетнам и др.).

Интеграционный проект может и должен позиционироваться не только как взаимовыгодная торгово-экономическая инициатива, но и как цивилизационная альтернатива, нацеленная на истинный прогресс человечества. Чисто «прагматичный» подход имеет тупиковый характер. История свидетельствует, что самую высокую практическую ценность и надежность демонстрируют как раз идеальные ценности, и только с опорой на них можно выстроить по-настоящему прагматический проект, рассчитанный на долгую жизнь.

[1] Андрей Кобяков. «Китай изменил конфигурацию геоэкономики», интернет-сайт «Мировой кризис – хроника и комментарии», 29.12.2005, http://worldcrisis.ru/crisis/178908

[2] Андрей Кобяков. «Стратегическая необходимость», журнал «Однако», № 169, август-сентябрь 2013 г.

[3] См. в настоящем номере статью А. Отырбы «О месте России в формирующемся мироустройстве». См. также: Анатолий Отырба, Андрей Кобяков, Дмитрий Голубовский. «Формула третьей силы: хинди руси бхай-бхай», «Экономические стратегии», № 5, 2016; Анатолий Отырба. «Мир на трёх ногах», журнал «Однако», № 176, октябрь-ноябь 2014 г.; Дмитрий Голубовский. «Геостратегический джокер», журнал «Однако», № 174, июнь-июль 2014.

[4] P.S. Raghavan, India at a Strategic Crossroads, The Asian Age, May 29, 2016, http://www.asianage.com/editorial/india-strategic-crossroads-656; русский перевод — http://inosmi.ru/politic/20160601/236731334.html

[5] Анкита Дата. «Индия не знает, как противостоять «большой стратегии» Китая», 16.05.2016, http://inosmi.ru/politic/20160516/236537200.html

[6] P.S. Raghavan, India at a Strategic Crossroads, The Asian Age, May 29, 2016, http://www.asianage.com/editorial/india-strategic-crossroads-656; русский перевод — http://inosmi.ru/politic/20160601/236731334.html

[7] Сближение с ЕАЭС позволит Индии совершить квантовый скачок в экономическом сотрудничестве. Интервью с чрезвычайным и полномочным послом Республики Индия в Российской Федерации Пунди Шринивасан Рагхаваном, «Экономические стратегии», № 7, 2015.

[8] Стенограмма выступления Владимира Путина на ПМЭФ-2016, https://rg.ru/2016/06/17/reg-szfo/stenogramma-vystupleniia-vladimira-putina-na-pmef-2016.html